بازدیدها: ۶۷۹

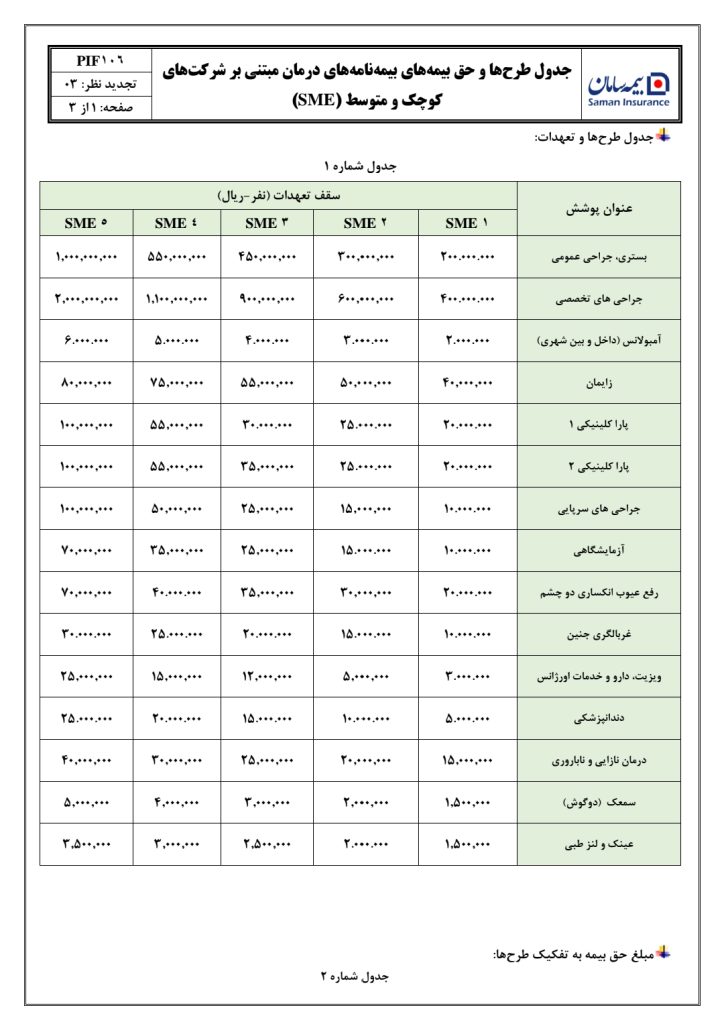

تعهدات طرح بیمه تکمیل درمان طرف قرارداد با سازمان نظام کاردانی ساختمان استان تهران

مرحله سوم

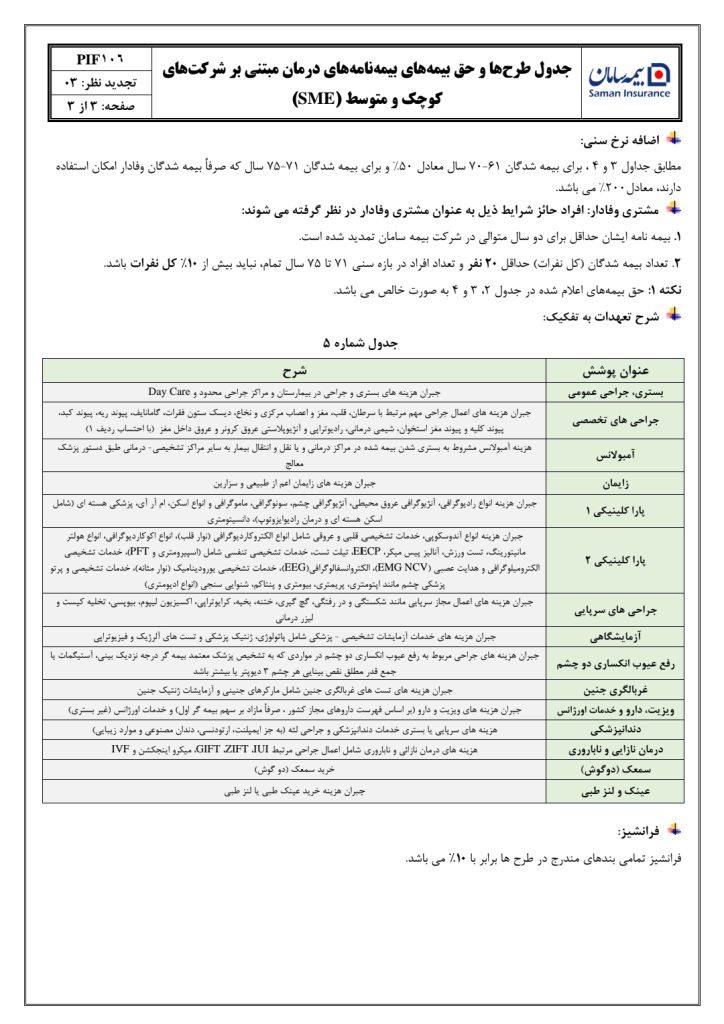

فرانشیز تمامی بندهای مندرج در طرحها برابر ۱۰%

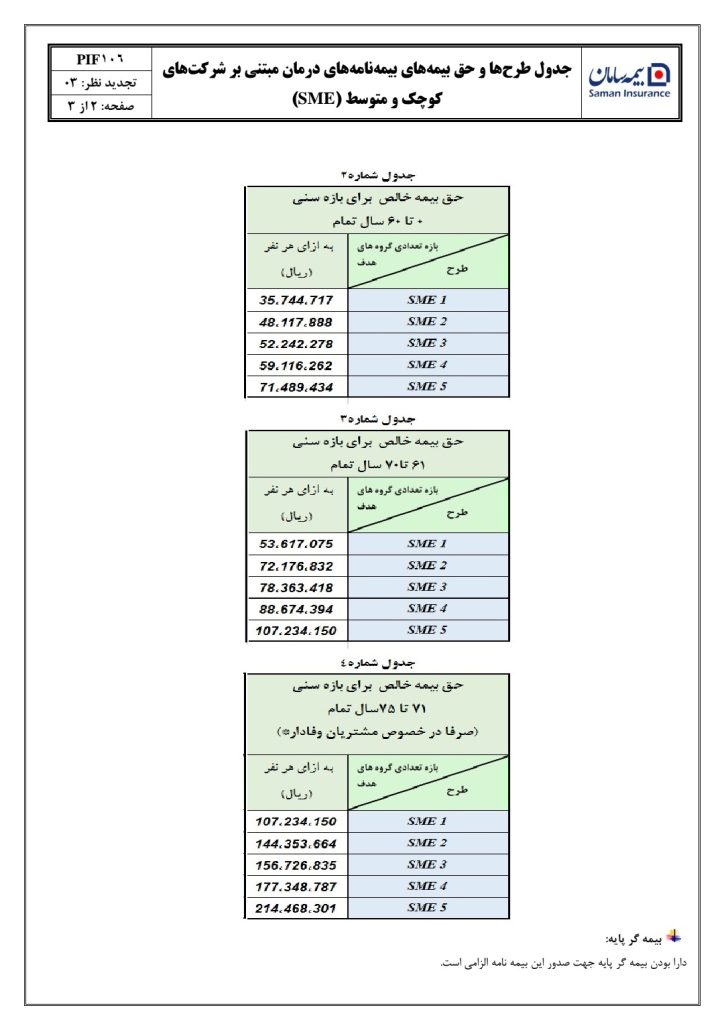

حق بیمه و مبلغ واریزی بیمه هر نفر و تنوع انتخاب پوشش

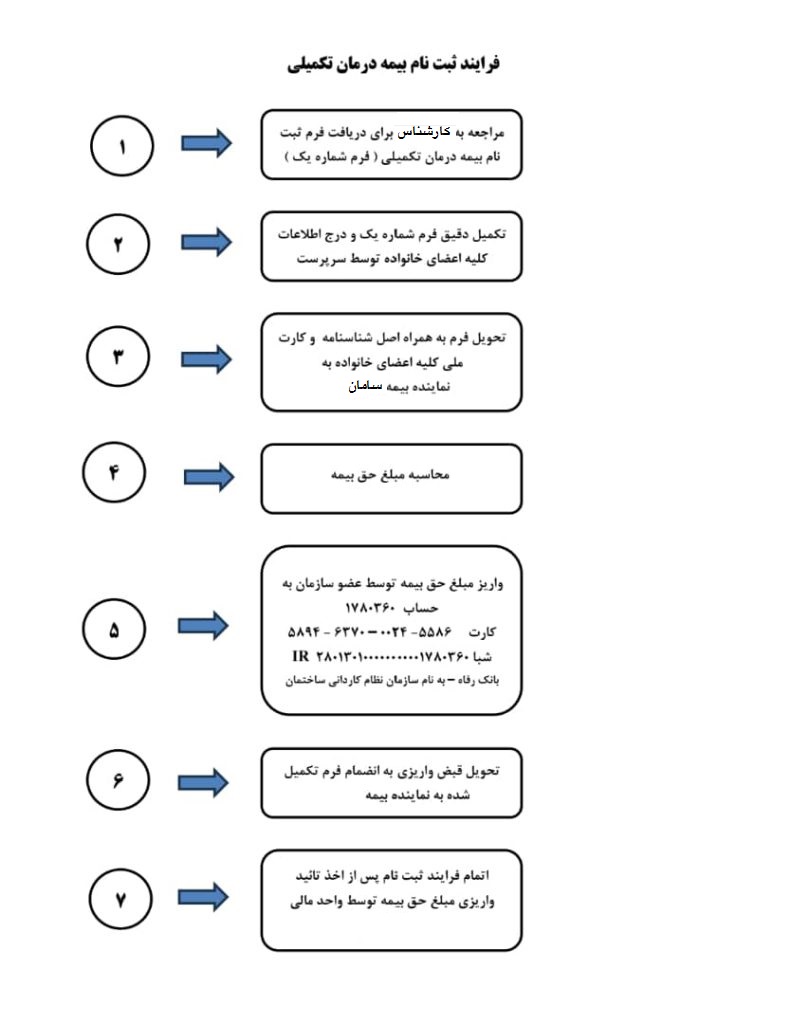

فرایند ثبت نام بیمهتکمیلیدرمان سامان در هنگام مراجعه حضوری به سازمان

فرم شماره یک (فرم ثبت نام بیمه تکمیلی)

مدارک مورد نیاز جهت بیمه تکمیلی:

۱- کارت عضویت سازمان بروزرسانی شده

۲- شماره شبا بانکی بنام حساب سرپرست خانوار

۳- اصل و تصویر از صفحات شناسنامه سرپرست

۴- اصل و تصویر کارت ملی سرپرست

۵- تصویر از شناسنامه و کارت ملی افراد تحت سرپرستی

۶- ثبت نام در لینک https://digiform.ir/saz بمنظور اطلاعرسانی مراکز درمانی از طریق پیامکی و ایمیلی

۷- مراجعه حضوری و تحویل مدارک به دفتر سازمان نظام کاردانی استان البرز طبقه دوم ساختمان شماره ۲ نظام مهندسی استان البرز

یا

۸- مراجعه حضوری و تحویل مدارک به محل جدید سازمان نظام کاردانی استان تهران واقع در شهرک غرب جنب ساختمان نظام مهندسی استان تهران

۹- عضویت در کانال تلگرامی بمنظور اطلاع از اخبار سازمان کاردانی و بیمه و… یا کلیک بروی لینک زیر یا تصویر کانال تلگرامی

کاربرد بیمه درمان تکمیلی چیست ؟

این بیمه نامه در زمانی که بیماری به سراغ ما می آید به کمک ما خواهد آمد و استفاده از خدمات پزشکی را برای ما آسان تر می کند . نکته مهمی که در این زمینه باید به آن توجه کرد این است که در اکثر شرکت های بیمه این بیمه نامه به صورت مازاد بر بیمه های درمانی پایه ارائه می شود ، به این معنی که شما باید ابتدا یکی از بیمه های تأمین اجتماعی ، بیمه خدمات درمانی ، بیمه نیرو های مسلح و …. را داشته باشید و هزینه های اولیه را با آن ها پرداخت کنید و سپس در صورت وجود هزینه های مازاد از بیمه تکمیلی خود استفاده کنید ، ولی در این سامانه شما قادر خواهید بود تا بیمه درمان تکمیلی خود را به صورت انفرادی ویا برای خانواده خود خریداری نمایید که در قسمت بعد به توضیح بیشتر این مطلب خواهیم پرداخت .

بیمه درمان تکمیلی گروهی :

اغلب بیمه های درمان تکمیلی به صورت گروهی ارائه می شوند . به عنوان مثال یک کارفرما می تواند کارگر های خود را بیمه تکمیلی کند ، البته با این شرط که بیمه تأمین اجتماعی آن ها از یک کارگاه رد شود و تعداد آن ها نیز از یک حد مجاز بیشتر باشد . سپس تمام کارکنان قادر خواهند بود که اقوام درجه اول خود را نیز تحت پوشش این بیمه قرار دهند .

شما می توانید بیمه درمان تکمیلی خود را به صورت انفرادی و یا برای خانواده خود تهیه نمایید ، به این معنی که شما دیگر برای خریداری بیمه درمان تکمیلی احتیاجی به بیمه شدن از طرف کارفرما ندارید و می توانید خود و خانواده خود را تحت پوشش این بیمه قرار دهید . همچنین این امکان نیز وجود دارد که این بیمه را به صورت مستقل خریداری کنید ( بدون نیاز به بیمه گر پایه ) .

حق بیمه در این صورت بیشتر خواهد بود وهمچنین خدمات کمتری را نیز نسبت به بیمه تکمیلی گروهی ارائه می کند . در کل بیمه تکمیلی به صورت گروهی به صرفهتر خواهد بود .

موارد تحت پوشش بیمه درمان تکمیلی :

پوشش های این بیمه نامه به این صورت است که در زمان بروز بیماری به بیمه گذار خدماتی ارائه می کند و یا طبق قوانین بیمه نامه خدمات پزشکی خاصی را ارائه می دهد .

. پرداخت هزینههای زایمان اعم از طبیعی و سزارین

. پرداخت هزینه عملهای سرپایی مثل شکستگی و در رفتگی، گچ گیری، ختنه، بخیه، کرایوتراپی، اکسیزیون لیپوم، بیوپسی، تخلیه کیست و لیزر درمانی

. پرداخت هزینههای بستری ، جراحی ، شیمی درمانی ، رادیوتراپی ، آنژیوگرافی قلب ، انواع سنگشکن در بیمارستان و مراکز جراحی محدود

. پرداخت هزینه جراحی عیوب انکساری چشم

. پرداخت هزینه خدمات آزمایشگاهی شامل آزمایشهای تشخیص پزشکی ، پاتولوژی یا آسیبشناسی و ژنتیک پزشکی ، انواع رادیوگرافی ، نوار قلب و فیزیوتراپی (به استثنای چکاپ)

. پرداخت هزینههای ویزیت، دارو و خدمات اورژانس غیر بستری

. پرداخت هزینههای آمبولانس شهری و بین شهری

. پرداخت هزینه همراه افراد زیر ۷ سال و بالای ۷۰ سال در بیمارستانها

. پرداخت هزینههای خرید عینک و سمعک

. ارائه پوشش برای بلایای طبیعی

. پرداخت هزینه بیماریهای جنین (تستهای غربالگری)

. پرداخت هزینههای اعمال جراحیهای مهم مربوط به سرطان، اعصاب مرکزی و نخاع (به استثنای دیسک ستون فقرات)، گامانایف، قلب، پیوند ریه، کبد، کلیه و مغز استخوان

. پرداخت هزینه های دندانپزشکی (به استثنای ایمپلنت، ارتودنسی، دندان مصنوعی و جراحی لثه)

. پرداخت هزینههای درمان نازایی و ناباروری، GIFT، ZIFT، IVF، ITSC، IUI و میکرواینجکشن

. پرداخت هزینههای پاراکلینیکی که خود به گروه های زیر تقسیم می شود :

۱٫ پاراکلینیک گروه اول :

. هزینه سونوگرافی ، سونو غربالگری ، ماموگرافی

. انواع اسکن ، انواع آندوسکوپی ، ام آر آی ، اکوکاردیوگرافی ، استرس اکو

. انواع آنژیوگرافی (بجز چشم و قلب)

. هزینههای پزشکی هستهای

. سی تی آنژیوگرافی

. پنتاکم، فوندسکوپی، کانفواسکن، انتروپیون، پاکیمتری و تمام تستهای بینایی سنجی

. IOL master ، HRT، ICG

. انواع آندوسکوبی با یا بدون بیهوشی

۲٫ پاراکلینیک گروه دوم :

. تست ورزش، تست آلرژی، تست تنفسی (اسپیرومتری)

. نوارعضله (EMG)، نوارعصب (NCV)، نوارمغز (EEG)، نوار مثانه (سیستومتری یا سیستوگرام)

. شنوایی سنجی، بینایی سنجی، آنژیوگرافی چشم

. جبران هزینههای خدمات آزمایشگاهی شامل آزمایشهای تشخیص پزشکی، پاتولوژی یا آسیب شناسی و ژنتیک پزشکی

. انواع رادیوگرافی، نوار قلب، فیزیوتراپی

. هولترمانیتورینگ قلب

. تست خواب دانستیومتری

. تمپانومتری، بادی باکس، تیلت پلتیسموگرافی، ارگواسپیرو متری

. رینو ماتومتری، برونکوگرافی و تست متاکولین (PFT)

* یک بیمه درمان تکمیلی میتواند بعضی از این پوششها یا همه آنها را داشته باشد . میتواند بعضی از این پوششها را جزو پوششهای اصلی و بعضی را تحت عنوان پوشش فرعی با پرداخت حق بیمه بیشتر قرار دهد .

بیمههای درمان تکمیلی در شرکتهای مختلف معمولاً در قالب طرحهای بیمهای ارائه میشود . در این طرحها معمولاً پوششها ثابت هستند اما سقف تعهدات آنها با یکدیگر فرق دارد .

هر چه سقف تعهدات یک بیمه بیشتر باشد ، بیمه در صورت وقوع حادثه و بروز خسارت هزینه بیشتری میپردازد . بنابراین بهتر است بیمهای با سقف پوشش بالاتر برای خود خریداری کرده تا در صورت نیاز خسارت بیشتری پرداخت شود .

فرانشیز :

فرانشیز بیمه تکمیلی به معنی بخشی از هزینه ها است که بیمه گر پرداخت نمی کند و بیمه گذار باید شخصاً بپردازد . به زبان ساده تر اگر فرانشیز یک بیمه ۱۰% باشد ، به این معنا است که ۱۰% از هزینه ها تحت پوشش بیمه نخواهد بود و شخص بیمه گذار باید برای پرداخت آن اقدام کند .

بنابراین هرچه میزان فرانشیز یک بیمه کمتر باشد ، هزینه های بیشتری را تحت پوشش قرار خواهد داد .

محدودیت سنی :

بیمه تکمیلی برای افراد تا سن ۷۰ سالگی یکسان خواهد بود و در بیمه های تکمیلی انفرادی ، شرکت های بیمه ریسک تحت پوشش قرار دادن افراد بالای ۷۰ سال را قبول نمی کنند .

در بیمه های تکمیلی گروهی نیز افراد تا ۶۰ سال حق بیمه مشابهی را دارا هستند ولی در افراد بین ۶۰-۶۹ سال این حق بیمه تا ۵۰% افزایش پیدا می کند و در افراد بالای ۷۰ سال ، ۱۰۰% افزایش قیمت خواهد داشت . لازم به ذکر است که در گروه های بالای ۱۰۰۰ نفر این شرایط وجود ندارد و حق بیمه برای همه یکسان است .

شرایط استفاده از بیمه درمان تکمیلی :

۱٫ دریافت معرفی نامه از شرکت بیمه برای طرف قرارداد بیمه :

در این روش بیمه گذار باید قبل از دریافت خدمات لازم ، گواهی پزشکی مبنی بر الزام استفاده از خدمات پزشکی را به مرکز بیمه ارائه دهد تا این شرکت بیمه معرفی نامه را تحویل شخص دهد تا بیمه گذار بتواند با ارائه آن معرفی نامه در یکی از مراکز درمانی طرف قرارداد بیمه خود از خدمات تا سقف تعهد بیمه گر و با کسر فرانشیز بهره ببرد .

۲٫ دریافت هزینه از مراکز پرداخت خسارت بیمه :

در این روش بیمه گذار باید بعد از مراجعه به مراکز درمانی طرف قرارداد بیمه خود و دریافت خدمات لازم ، با در دست داشتن گواهی پزشک ، فاکتور هزینه های پرداخت شده و سایر مدارک لازم به یکی از مراکز پرداخت خسارت بیمه خود برده و هزینه های انجام شده را از بیمه دریافت کند . توجه داشته باشید که در این روش بیمه گذار فرصت کمی برای دریافت خسارت از بیمه دارد .

دوره انتظار در بیمه درمان تکمیلی :

یکی از اصطلاحاتی که در بیمه درمان تکمیلی قطعاً با آن روبرو میشوید مدت انتظار است . مدت انتظار مدت زمانی است که در آن بیمهگر نسبت به جبران خسارت بیمهگزار تعهدی ندارد . این مدت زمان از آغاز قرارداد شروع میشود. برای مثال اگر دوره انتظار یک بیمه تکمیلی ۵ ماه باشد یعنی از شروع قرارداد بیمه به مدت ۵ ماه بیمهگر پوششی به بیمهگزار ارائه نمیدهد و بعد از آن، خدمات بیمه قابل استفاده است .

موضوع دوره انتظار درباره استفاده از بیمه درمان تکمیلی برای زایمان خیلی چالش برانگیز است . افرادی که می خواهند از بیمه درمان تکمیلی خود موقع زایمان استفاده کنند باید قبل از بارداری اقدام به خرید این بیمه کنند ; چرا که این بیمه برای پوشش زایمان غالباً دارای دوره انتظار ۹ ماهه الی ۱ ساله است . با این وجود فردی که باردار است اگر اقدام به خرید بیمه درمان تکمیلی کند نمیتواند از آن استفاده کند و قبل از اتمام دوره انتظار ، زمان زایمان او خواهد رسید .

مواردی که تحت پوشش بیمه تکمیلی نیستند :

شرکت بیمه گر هیچ گونه مسئولیتی در مورد خسارات به وجود آمده در این بخش ها را ندارد و هیچ هزینه ای را جبران نخواهد کرد :

. هزینه ترک اعتیاد

. سقط جنین (به استثناء زمانی که تشخیص پزشک معالج با استفاده از روش های قانونی این موضوع را تأیید کند)

. هزینه های مشکلات مادرزادی (مگر زمانی که برطرف شدن این مشکل با تأیید پزشک معتمد بیمه برای فرد جنبه درمانی داشته باشد)

. هزینه جراحی های زیبایی (مگر زمانی که ناشی از حادثه ای باشد که تحت پوشش بیمه باشد و در زمان اعتبار بیمه نامه باشد)

. هزینه اتاق خصوصی در مراکز درمانی (به غیر از مواردی که پزشک معتمد بیمه این موضوع را ضروری اعلام کند)

. هزینه های ناشی از اعمال مجرمانه

. هزینه های ناشی از جنگ و شورش و اعتصاب و ….

. خسارات ناشی از حوادث طبیعی مثل سیل ، زلزله و ….

. هزینه های جراحی لثه ، ارتودنسی ، ایمپلنت و کاشت دندان

. خسارات وارده ناشی از انفجارات هسته ای

. زایمان برای فرزند چهارم و بیشتر

. هزینه فرد همراه بیمار بین ۷ تا ۷۰ سال (به غیر از مواردی که پزشک معتمد بیمه این موضوع را ضروری اعلام کند)

. هزینه های لوازم آرایشی و بهداشتی که جنبه ی درمانی ندارند

. هزینه های مرتبط با معلولیت ذهنی و از کار افتادگی کلی

. جراحی فک (مگر زمانی که پزشک معتمد بیمه این موضوع را ضروری اعلام کند)

. تمام هزینه های پزشکی که در مرحله تحقیقات بوده و هیچ تعرفه ای از وزارت بهداشت درباره آن ها ارائه نشده باشد

برای انتخاب بهترین بیمه تکمیلی توجه به نکات زیر ضروری است:

- فرانشیز بیمهنامه

- دوره انتظار بیمه تکمیلی

- در دسترس بودن مراکز درمانی طرف قرارداد

- قیمت بیمهنامه

- پوشش هزینههای درمانی بیمهنامه

اگر در انتخاب بهترین بیمه تکمیلی نیاز به اطلاعات بیشتر دارید، میتوانید مطلب بهترین بیمه تکمیلی را در سایت ما بخوانید.

فرانشیز بیمهنامه

یکی از موضوعات مهم در مقایسه انواع بیمه های تکمیلی ، فرانشیز است. یعنی بخشی از هزینههای درمانی شما، که توسط شرکت بیمه پرداخت نمیشود و باید خودتان آن را پرداخت کنید. هرچه فرانشیز بیمه درمان تکمیلی کمتر باشد در هنگام بروز خسارتها، هزینه کمتری به دوش بیمهگزار میافتد. مثلا اگر فرانشیز بیمهای ۱۰ درصد و مبلغ خسارت یک میلیون تومان باشد؛ شرکت بیمه ۹۰۰ هزار تومان از مبلغ خسارت را میپردازد. پرداخت مابقی آن بر عهده بیمهگزار است. فرانشیز در بیمه اموال، اشخاص و مسئولیت وجود دارد. این درصد، بر اساس نوع شرکت، نوع بیمه و نوع قرارداد تعیین میشود. در بیمه تکمیلی انفرادی معمولا فرانشیز بین صفر تا ۳۰ درصد است و به شرکت بیمه انتخابی شما بستگی دارد.

دوره انتظار بیمهنامه

یکی از مهمترین نکات در مقایسه بیمه های تکمیلی مدت زمان دوره انتظار است. لزوم وجود دوره انتظار به خاطر اطمینان از صحت سلامت فرد بیمهگزار است. فرد بیمهشده بعد از سپری شدن دوره انتظار میتواند برخی از پوششها مانند خدمات بستری و جراحی را دریافت کند.

دوره انتظار برای پوشش عمل جراحی و بستری در بیمه تکمیلی حداکثر تا ۳ ماه تعیین شده است. در برخی از قراردادهای بیمه تکمیلی گروهی، برای جراحی و بستری دوره انتظاری در نظر گرفته نمیشود.

در دو شرکت بیمه تعاون و سامان دوره انتظار بیمهنامه درمان به شرح زیر است:

- دوره انتظار بیمه درمان انفرادی سامان برای خدمات بستری و جراحی ۳ ماه و دوره انتظار برای زایمان ۹ ماه میباشد.

- دوره انتظار بیمهی تکمیلی انفرادی تعاون برای پوشش های پاراکلینیکی ۳ ماه و برای زایمان ۹ ماه میباشد.

در دسترس بودن مراکز درمانی طرف قرارداد

یکی دیگر از معیارهای مهم درمقایسه بیمه های تکمیلی در دسترس بودن مراکز درمان طرف قرارداد با این شرکتهاست. شرکت بیمهای که تعداد مراکز طرف قرارداد بیشتر و در دسترس داشته باشد، همواره گزینه بهتری برای انتخاب بیمهنامه تکمیلی است. برای اطلاع از مراکز طرف قرارداد بیمهها میتوانید به سایت آن شرکت مراجعه کنید و یا از واحد پشتیبانیشان کمک بگیرید.

نکته: در صورت مراجعه به مراکز درمانی غیر طرف قرارداد با بیمهنامههای تکمیلی، بیمهگزار باید هزینههای لازم را پرداخت کند. سپس به مراکز پرداخت خسارت بیمه درمان تکمیلی شرکتِ بیمه خود مراجعه نماید. برای دریافت هزینه، ارائه مدارک و پروندههای پزشکی فرد بیمهگزار الزامی است.

قیمت بیمهنامه

« هیچ ارزانی بیعلت نیست، هیچ گرانی بیحکمت نیست». شما، مفهوم این ضربالمثل را در انتخاب بیمه درمان تکمیلی به خوبی درک خواهید کرد. ارزانترین بیمه تکمیلی میتواند یکی از گزینهها در انتخاب بیمه تکمیلی گروهی، انفرادی و خانواده باشد. اما این مورد را فراموش نکنید که ارزانترین بیمه، لزوما کاملترین بیمه از لحاظ پوششدهی نیست. در بیمه نامههای تکمیلی اگر شما حق بیمه کمتری پرداخت کنید، بالتبع سقف پوشش کمتری هم دریافت میکنید. در هر طرح بیمهای سقف پوششهای مختلف با حق بیمههای متفاوتی ارائه میشود. پس با انتخاب طرحهای بیمهای با پوشش کامل، بیمهنامهای را تهیه کنید که در زمان خسارت در کنار شما باشد. برای خرید بهترین بیمه تکمیلی با قیمت مناسب، خریداری نمایید.

پوششهای هزینههای درمانی بیمهنامه

مهمترین معیار در خرید بیمهنامههای تکمیلی، انتخاب بهترین بیمه تکمیلی از نظر پوششهای هزینههای درمانی است. این پوششها با توجه به حق بیمه پرداختی به فرد ارائه میشود. از اینرو قبل از خرید بیمهنامه تکمیلی به موارد زیر دقت کنید:

- تعهدات مختلف طرحهای بیمهنامههای تکمیلی

- میزان حق بیمه

بعد از بررسی و مقایسه بیمه های تکمیلی در شرکتهای مختلف، بیمهنامه مورد نظرتان را خریداری نمایید.

مقایسه بیمههای تکمیلی از نظر پوششدهی

شرکتهای گوناگون پوشش بیمهای متفاوتی در طرحهای مختلف ارائه میدهند. از بین این پوششها بررسی و مقایسه خدمات زیر ضروری به نظر میرسد.

پوشش بیمه برای هزینههای عمل جراحی در سال ۱۴۰۲

برای برخی از افراد پوشش جراحی و بستری گزینهی مهمی در انتخاب بیمه تکمیلی است. باید گفت شرکتهای بیمه پوششهای مختلفی را برای عمل جراحی و بستری ارائه مینمایند. میزان سقف پوششهای بیمه تکمیلی شرکتهای مختلف در سال ۱۴۰۲ به ترتیب زیر است:

- پوشش بستری بیمه تکمیلی SOS (کمک رسان ایرانیان): ۳۰۰ میلیون تومان

- پوشش بستری و جراحی عمومی بیمهی تکمیلی انفرادی سامان: ۳۷ میلیون و ۵۰۰ هزار تومان

- بستری و جراحی تخصصی بیمهنامه تکمیلی انفرادی سامان: ۷۵ میلیون تومان

- پوشش بستری عمومی بیمهنامه تکمیلی انفرادی تعاون: ۱۰۰ میلیون تومان

- پوشش هزینه جراحیهای مهم بیمهنامه تکمیلی انفرادی تعاون: ۲۰۰ میلیون تومان

پوششهای بیمه برای هزینههای زایمان در سال ۱۴۰۲

پوشش زایمان، در طرحهای بیمه تکمیلی انفرادی ارائه میشود. این طرح سقف پوششهای مختلفی دارد. میزان سقف پوششهای زایمان در انواع بیمههای تکمیلی در سال ۱۴۰۲ به ترتیب زیر میباشد:

- پوشش بیمه تکمیلی برای زایمان بیمه تکمیلی SOS: پانزده میلیون تومان

- زایمان بیمهنامه تکمیلی انفرادی تعاون: ده میلیون تومان

- پوشش زایمان بیمهنامه تکمیلی انفرادی سامان: ۵ میلیون تومان

پوشش بیمه برای هزینههای درمان نازایی در سال ۱۴۰۲

تنها دو شرکت بیمه پوشش نازایی را ارائه میدهند. سقف تعهدات پوشش نازایی در شرکت بیمه تعاون و سامان در سال ۱۴۰۲ به ترتیب زیر است:

پوشش هزینههای درمان نازایی

- پوشش نازایی بیمه درمان انفرادی تعاون : ۱۰ میلیون تومان

- بیمهی تکمیلی انفرادی سامان برای نازایی: ۵ میلیون تومان

پوشش بیمه برای هزینههای دندانپزشکی در سال ۱۴۰۲

در بیمههای تکمیلی انفرادی طرحهای مختلفی برای پوشش هزینههای دندان پزشکی بیمه درمان ارائه میشود. سقف پوشش دندانپزشکی هر ساله تغییر میکند. سقف پوشش هزینههای دندانپزشکی در شرکتهای مختلف برای سال ۱۴۰۲ به ترتیب زیر میباشد:

- پوشش دندانپزشکی بیمهی تکمیلی انفرادی سامان : ۱ میلیون تومان

- پوششهای دندانپزشکی بیمهنامه تکمیلی انفرادی تعاون : ۱ میلیون و ۵۰۰ هزار تومان

- پوشش دندانپزشکی بیمه درمان تکمیلی SOS: در دو طرح با سقف ۱۰ میلیون تومان و ۵ میلیون تومان

مطلب پیشنهادی: پوشش دندانپزشکی بیمه تکمیلی

پوشش بیمهای برای هزینههای درمانی سرطان در سال ۱۴۰۲

این بیمهنامه، برای افرادی که بیمه انفرادی دارند در دسترس است. بیمهگزار میتواند در صورت لزوم از پوشش هزینههای شیمی درمانی و جراحیِ سرطان استفاده نماید. پوشش شرکتهای بیمه برای این موضوع به ترتیب زیر میباشد:

- پوشش جراحی و بستری تخصصی سرطان بیمه درمان تکمیلی انفرادی تعاون: تا سقف ۲۰۰ میلیون تومان

- پوشش شیمی درمانی در بیمهی تکمیلی SOS: تا سقف ۷۰ میلیون تومان

- هزینه شیمی درمانی بیمهنامه تکمیلی انفرادی سامان: تا سقف ۳۷ میلیون و ۵۰۰ هزارتومان

- پوشش جراحی و بستری تخصصی بیمهی تکمیلی انفرادی سامان: تا سقف ۷۵ میلیون تومان

بیمه تکمیلی کدام بیمه بهتر است؟

بصورت قطعی نمی توان گفت که بیمه تکمیلی کدام شرکت بهترین است. انتخاب بهترین بیمه تکمیلی به موارد زیادی بستگی دارد؛ اینکه چه پوشش هایی را می خواهید، نوع انفرادی آن مد نظرتان است یا گروهی؟

اگر هم قیمت برایتان اهمیت دارد بهتر است بدانید که هرچقدر هزینه کمتری برای آن پرداخت کنید قطعا مبلغ کمتری را از بیمه دریافت می کنید. همینطور در زمان خرید بیمه تکمیلی می بایست به دور انتظار آن توجه زیادی داشته باشید.

ثبت دیدگاه